Fonte: https://acionista.com.br/esg-no-universo-regulatorio/

Por: Nelson Tucci

—

A pressão sobre as empresas para integrar os indicadores ESG estão em alta velocidade, assim como, a regulamentação que envolve a expectativa sobre a inserção desses aspectos nos processos de forma mais padronizada e transparente nas divulgações desses dados, com uma visão mais uniformizada que permita eventuais comparabilidades sobre o desempenho que permeiam tais temas. Por outro lado, a crescente proeminência por empresas e investidores que sejam classificados, intitulados ou avaliados como sendo ESG, desencadeou uma polarização, que traz consigo um enorme risco de inércia, ou até mesmo os Anti-ESG trazendo como grande aliado alegações de greenwashing e críticas rasas com falta de dados e conhecimento adequado, que são parte de uma reação contendo muito interesse próprio, até mesmo politizando o debate, sem nenhuma intencionalidade de elevar o nível da qualidade das discussões que possam superar os impasses e construir consensos para alcançar um desenvolvimento sustentável na prática. Vale refletir sobre o fato de que as divergências utilizam do exagero retórico e da desqualificação, onde as motivações por trás das convicções não permitem avançar trazendo luz aos valores democráticos e evolutivos.

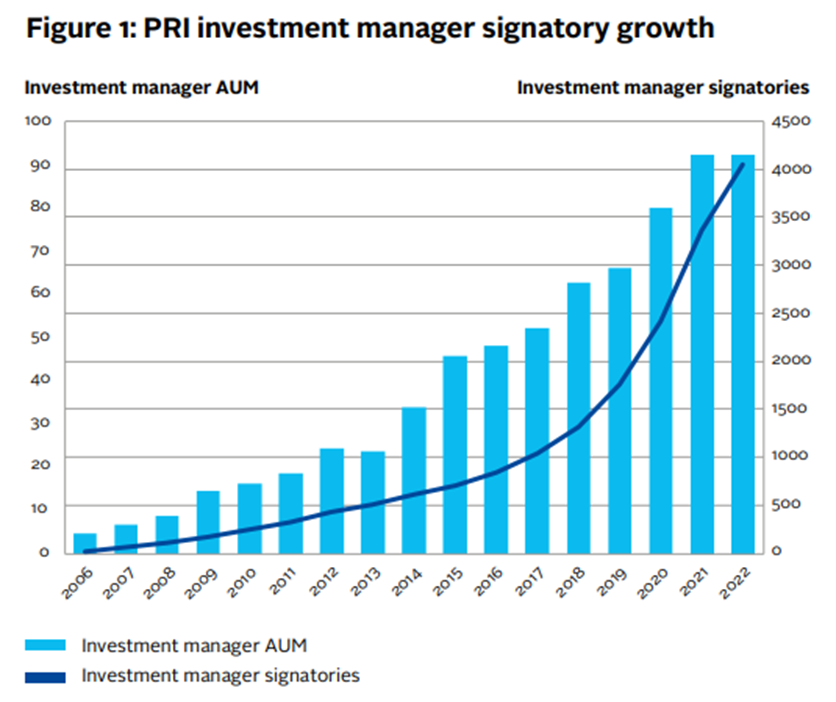

Mesmo com ventos contrários, como as tensões geopolíticas contínuas, um mercado econômico financeiro globalmente complexo, no geral continuam comprometidos com o investimento sustentável (Vide imagem abaixo PRI) e com farol alto para estratégias com horizontes de longo prazo para implementar controles efetivos e abordar desafios socioambientais, forjando um caminho à frente, durante um retrospecto que pode ser visto como no mínimo desafiador, mas que traz a possibilidade de uma visão compartilhada, o que potencializará os esforços para lidar com as mudanças e promover uma jornada equilibrada de transição para impulsionar resultados sustentáveis e um capitalismo de stakeholders.

As informações a partir dos relatórios ESG que as empresas têm divulgado, que não eram tão avaliados ou analisados em um passado próximo, passaram a ser minuciosamente alvo de diversos ratings, já que, é do interesse de todas as partes interessadas que as classificações ESG sejam robustas e confiáveis, estimulando o olhar calibrado em toda economia e investimento sustentável. As classificações ESG são de grande relevância para os investidores, bem como, estimular as empresas a agir, fornecer informações úteis, compromissos e metas claras, tornando o desempenho visível para os avaliadores, se mantendo relevante e uma empresa bem classificada, que demonstra boa vontade de estar sempre atenta às novas regulamentações, antecipar tendências e estar preparada para o maior escrutínio público, garantindo decisões confiáveis e consistentes para os investidores. O que não isenta a forte cobrança por mais transparência por parte dos Ratings sobre suas metodologias, imparcialidade, capacidade de análise técnica, reduzir a complexidade e ampla gama de informações sobre o desempenho de sustentabilidade das empresas nos tipos de dados que os investidores exigem, padronizando e empacotando-os para serem úteis nas decisões.

De outro lado, a vida corporativa como ela é, ainda temos que lidar com o anseio generalizado do mercado por uma padronização dos Indicadores “Standard Global”, visto que, empresas reportam informações em um Relato Integrado, contendo diversos frameworks, que além dessas diferenças inerentes que trazem desafios adicionais nesse ecossistema de relatórios (ainda) voluntários, trazendo aspectos de diferentes diretrizes, como: GRI, SASB, TCFD, ODS… que podem até serem vistos como complementares, mas essa fragmentação dificulta o desenvolvimento da informação com uma abordagem estruturada, impossibilitando eventuais comparações, já que, falta uniformidade em padrões globais. Seguindo na jornada dos Reports de Sustentabilidade ESG, desde 2021 o International Sustainability Standards Board (ISSB), uma iniciativa da International Financial Reporting Standards (IFRS), segue trabalhando na construção dessa padronização, conforme imagem abaixo que traz a convergência dos padrões voluntários de divulgação de sustentabilidade.

Fonte: https://www.kirkland.com/publications/kirkland-alert/2022/05/issb-proposed-framework

O ISSB já lançou dois padrões propostos: IFRS S1: Requisitos Gerais para divulgação de informações financeiras relacionadas à Sustentabilidade, e IFRS S2 para divulgações relacionadas ao clima. Uma orientação global ou direcionamento único é significativo e extremamente oportuno. E ainda podemos citar o novo material publicado agora no final de março: ACHIEVING EFFECTIVE INTERNAL CONTROL OVER SUSTAINABILITY REPORTING (ICSR): Building Trust and Confidence through the COSO Internal Control—Integrated Framework, que traz informações relevantes quanto aos aspectos ESG e seus frameworks de forma eficaz para os negócios e se aplica muito além dos relatórios.

Os desafios devem seguir, já que, não existe resposta simples para questões complexas. Todas as organizações estão em uma jornada de aprendizado e crescimento para aprimorar e construir confiança nas informações de negócios sustentáveis, para a tomada de decisões internas e externas de forma mais assertiva, equilibrada e economicamente viáveis.